Manufacturing Cost (Mfg. Cost)

คือ ต้นทุนที่เกิดขึ้นจากกระบวนการผลิตสินค้า และมักถูกแบ่งเป็นสามส่วนหลัก ได้แก่:

- Direct Materials (DM) วัตถุดิบที่ใช้ในกระบวนการผลิต

- Direct Labor (DL) ค่าแรงงานที่ตรงกับกระบวนการผลิต

- Manufacturing Overhead (Mfg OverH) ต้นทุนที่เกิดขึ้นจากกระบวนการผลิตที่ไม่สามารถติดตามได้ตรงตามหรือทำให้เกิดขึ้นทุกรายการผลิต อย่างเช่น ค่าเช่าโรงงาน, ค่าใช้จ่ายในการบำรุงรักษาเครื่องจักร, ค่าไฟฟ้า, และค่าใช้จ่ายในการบริหารจัดการ.

สรุปสูตรในการคำนวณ Mfg. Cost คือ [ Mfg. Cost = DM + DL + Mfg OverH ]

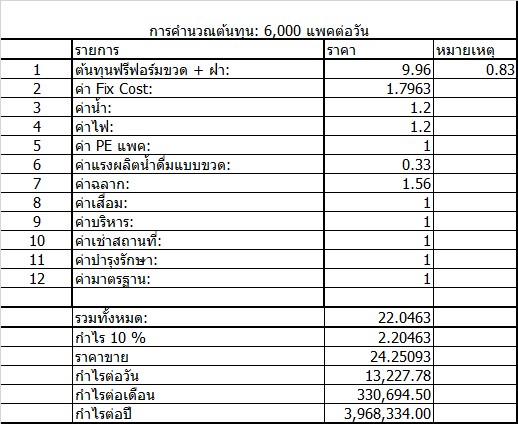

จากตาราง คือ การคำนวนต้นทุนการผลิตน้ำดื่ม ขนาด 600 mL จะประกอบรายการทั้งหมด 12 รายการ ซึ่งบางโรงงานอาจจะมีต้นทุนอื่นๆ เช่น ดอกเบี้ย ค่าประกันภัย เป็นต้น

การคำนวณต้นทุนต่างๆ ในกระบวนการผลิตสินค้ามีความสำคัญเพื่อวัดความมีประสิทธิภาพและสามารถวางแผนการผลิตได้อย่างมีประสิทธิภาพมากยิ่งขึ้น นอกจากนี้ยังช่วยในการวิเคราะห์ผลกระทบต่อกำไรและการตัดสินใจทางการจัดการอย่างมีพื้นฐาน ดังนี้:

Direct Materials (DM):

- คำนวณต้นทุนโดยนำราคาวัตถุดิบที่ใช้ในกระบวนการผลิตมาบวกกัน.

- เช่น วัตถุดิบหลัก คือ รายการที่ 1 พรีฟอร์ม คือ A และ ฝาน้ำดื่ม คือ B ราคา A + B ราคา 0.83 บาทต่อหน่วย

- การคิดต้นทุนคิดต่อแพค ที่ 12 หน่วย = 0.83 x 12 คือต้นทุนของบรรจุภัณฑ์ที่ใช้บรรจุน้ำดื่ม คือ 9.96 บาท

- วัตถุดิบรอง คือ ฉลาก , PE แพคโหล

Direct Labor (DL):

- คำนวณต้นทุนโดยนำค่าแรงงานที่ใช้ในกระบวนการผลิตมาบวกกัน.

- ยกตัวอย่าง, ถ้าค่าแรงงานของพนักงานฝ่ายผลิต 5 คน สำหรับ 1 รอบการผลิตที่ 6,000 แพค

- คำนวณ DL = 6,000 * 0.33 = 1,800 บาท

Manufacturing Overhead (Mfg OverH):

- คำนวณต้นทุนโดยรวมทุกรายการที่ไม่สามารถติดตามได้ตรง, เช่น ค่าเช่าโรงงาน, ค่าบำรุงรักษาเครื่องจักร, ค่าไฟฟ้า, และค่าใช้จ่ายในการบริหารจัดการ

- Cost of Goods Sold (COGS): คำนวณ COGS = DM + DL + Mfg OverH

- ต้นทุนน้ำดื่ม ขนาด 600 ml 1 แพค 22.04 บาท

การคำนวณเหล่านี้เป็นส่วนสำคัญที่สามารถนำไปใช้ในการวางแผนและการตัดสินใจทางการจัดการในการบริหารกระบวนการผลิตและพัฒนาความมีประสิทธิภาพในองค์กร

วิธีการคำนวณต้นทุน

- ATC (Average Total Cost) คือ ต้นทุนเฉลี่ยทั้งหมดต่อหน่วย

- AVC (Average Variable Cost) คือ ต้นทุนเฉลี่ยทั้งแบบ Variable ต่อหน่วย

- AFC (Average Fixed Cost) คือ ต้นทุนเฉลี่ยทั้งแบบ Fix Cost ต่อหน่วย

- ATC = AVC + AFC

- TC (Total Cost) คือ ต้นทุนรวม

- TFC (Total Fixed Cost) คือ ต้นทุนคงที่ทั้งหมด

- TVC (Total Variable Cost) คือ ต้นทุนแบบ Variable ทั้งหมด

- TC = TFC + TVC

การออกแบบโครงสร้างต้นทุนนั้น มีความหลากหลายและเป็นรูปแบบที่ขึ้นอยู่กับลักษณะของธุรกิจหรือโรงงานแต่ละแห่ง กระบวนการผลิต จะมีประสิทธิภาพต่างกันตามขนาดของเครื่องจักร และตอบสนองต่อลักษณะการทำงานของกำลังการผลิต การคำนวณต้นทุน นั้นมีส่วนประกอบหลายอย่าง เช่น Direct Materials, Direct Labor, Manufacturing Overhead, และอื่น ๆ ที่เกี่ยวข้องกับกระบวนการผลิต

โครงสร้างของต้นทุนที่ดีจะได้เปรียบในการแข่งขัน การตั้งราคาขาย เพื่อให้มีกำไรตามสัดส่วนของต้นทุนที่เกิดขึ้นทำให้สามารถวิเคราะห์และปรับปรุงการทำงาน เพื่อลดต้นทุนหรือเพิ่มประสิทธิภาพได้ การออกแบบโครงสร้างต้นทุนถือเป็นขั้นตอนสำคัญในการวางแผนธุรกิจและการจัดการทรัพยากรทั้งหมดขององค์กรครับ

อีก 1 บริการของเราในการช่วยคิด โครงสร้างต้นทุนและวางแผนกลยุทธ์การตลาด เพื่อสร้างทีมขาย